看護師として働くうえで避けられ…

【看護職損害賠償責任保険】とは?看護師保険は必要?個人で加入すべき?保険会社の比較と選び方!

公開日:2021/10/20

最終更新日:2021/10/21

損害賠償保険に加入している人、加入していない人はどれくらいいるのか、また理由を聞いてみました!

(出典:ナース専科~看護職賠償責任保険って必要ですか?~)

【加入している人の声】

- 人員不足により多忙で、患者様の大切な物を壊してしまうインシデントが病棟で続いた事があった

- 強制加入です

- 誰も守ってくれないと思い。。。

- 災害支援ナースには、加入が推奨されています。

- 医療においても訴訟時代、何かあっても職場は守ってくれないと思う。「看護師として働くうえでの御守り」みたいな感じ。

(出典:ナース専科~看護職賠償責任保険って必要ですか?~)

【加入していない人の声】

- 考えたこともあるけどきっかけがなかった。

- 話も何も聞いたことない

- 加入したいのですが、私は日本看護協会に入っていないので、民間の保険会社だと保険料がかなり高いので入っていません。

- 入ろう入ろうと思いつつダラダラと。

(出典:ナース専科~看護職賠償責任保険って必要ですか?~)

看護師が足りないと全国的に問題になっている中、医療がますます発展し、実際に看護業務を行う上でリスクはかなり大きくなっている現代。

看護師個人のミスにより訴訟をおこされ、法的責任を負わされていることを、あなたは知っていますか???

判例①)薬剤を誤投与した結果、患者が重篤な後遺症で損害賠償請求

医師の指示を誤解し、確認を怠り誤って薬剤を投与。過失とされ、医師・看護師・医療法人に損害賠償を請求。440万円を医師・准看護師・医療法人で支払うよう命じられた。

判例②)おにぎりを誤嚥し窒息。見守りを怠ったとして損害賠償請求

「誤嚥のリスク状態」への対処が重要事項として、看護師の中でも周知されており、義歯を装着しての食事は必須であったが、本人がこれを強く拒否。

そのため食事中は食事の介助をするなど見守りが必要な状態にも関わらず、30分間病室を離れたため、誤嚥。

看護師に過失があると判断。2882万8613円を看護師と県に損害賠償を命ずる判決。

◇ ◇ ◇

「さすがにそんな失敗はしない」と思っているかもしれませんが明日はわが身です。事故を起こしたくて起こしている訳ではありません。

誰にでも起こりうる「万が一」に備えて保険が本当に必要なのか一度検討してみませんか? この記事では看護職損害賠償責任保険に入ろうか迷っている人、入っているときの保証内容、保険会社の比較をしていきます。

これから加入を検討する人や、現在加入中の人でも、どのようなケースで損害賠償が補償されるのか、もし該当する場合はどんな手続をしていくのか復習していってください。

目次

目次

1.「看護職損害賠償責任保険」とは?

日本国内における看護業務中において、他人の身体や財物に損害を与えたり、人格権を侵害したため、法律上の賠償責任を補償してくれる保険のことを「看護職損害賠償責任保険」と言います。

突然ですが、看護業務中に、「ヒヤリ・ハット」したことってありますか?

(出典:日本医療労働組合「看護職員の労働実態調査」)

およそ8割を超える看護師が「ヒヤリ・ハット」を経験しています。看護業務の世界は、常に危険と隣り合わせ。

何かあってからでは遅いんです! そんな何かあった時に、頼りになるのが「看護職損害賠償責任保険」です。

加入できる条件については、看護師・准看護師・保健師・助産師の資格を持った方のみ。看護助手の方は残念ながら加入はできません。

2.「看護職損害賠償責任保険」みんなどうしているの?

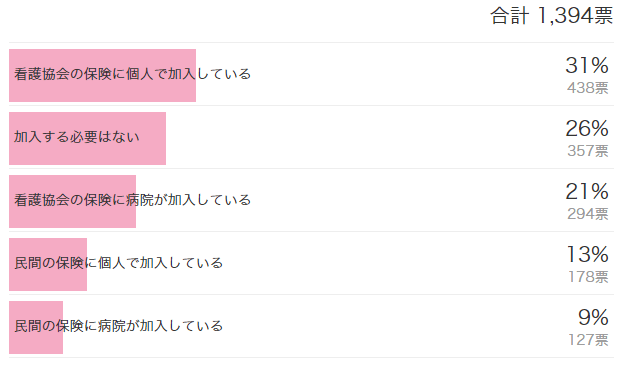

賠償保険って必要? (出典:ナース専科~看護職賠償責任保険って必要ですか?~)

グラフから見ると、4分の1の方が加入する必要はないとのことですが、実際のコメントを見てみると。。。

【加入する必要はない】

- 入りたいけど看護協会入会していないので

- 加入したほうがいいと思い、検討中です。

- 本来は加入したほうがいいのかもしれないが、その機会がない

- いろいろあるからわからないです。どれを選べばいいか。

やはり、加入していない人でも加入を考えている人が多いようです。アンケートを取ったところ7割以上の方が何らかの保険に加入しています。

看護協会の保険に関しては、会員のみ加入できるので、日本看護協会の会員の方は、こちらの保険に個人で加入しているケースが多いです。

加入している人たちの理由を見てみると、

【看護協会の保険に個人で加入している】

- 病院にすすめられ加入

- 最終責任を取る判決も出ているから

- ミスが怖い

といった声があり、自分を守るために進んで加入をしている人が目立ちました。

個人で入るという選択肢以前に、病院組織として加入を義務付けているところもあるようです。

【看護協会の保険に病院が加入している】

- 一人で対処する自信は無いのでやはり組織に守って欲しいです

- 賠償を求められる場合が有るので加入は必要だと思います

- うちの病院で勤務している看護師は、加入が義務づけられています

日本看護協会の会員でない方は民間の保険を利用されているようです。

【民間の保険に個人で加入している】

- 病院や企業は、守ってくれない。だから自分で入るしかない

- 何かあった時の保険だからあった方がいいし病院からは絶対に入るよう言われますね

また、病院が団体で民間の保険に加入しているケースもあるので、保険加入状況がわからない人は一度、職場に確認してみることをおすすめします。

3.「看護職損害賠償責任保険」は実際、どういったケースで支払われるの?

【対人賠償】被害者の治療費、入院費、慰謝料、休業補償等

- 誤った薬剤を投与してしまい、患者に障害を負わせてしまった

【対物賠償】被害財物の修理費、再購入費用等

- 患者のメガネをうっかり踏みつけ破損させてしまった

【人格権侵害】名誉毀損または秘密漏洩に起因する賠償費用

- 患者との会話において、名誉を傷つけられたと訴えられた

4.「看護職損害賠償責任保険」はどういったケースでは支払ってくれないの?

- 故意に起こした事故による賠償責任

- 海外での看護行為

- 美容を唯一の目的とする医療行為等に関連する業務に起因する賠償責任

- 被保険者と同居する親族に対する賠償責任

- 対物賠償の場合で他人の財物を紛失した場合 など

5.「看護職損害賠償責任保険」を徹底比較!!!

実際、保険の料金っていくらぐらいするの?

民間の保険だと高そう。

補償内容はどうなっているの?

保険に入りたいけど、どこに入ればいいのか、保険料や補償料はどうなっているのかなかなか調べるのも大変ですよね。

そこで、「看護職損害賠償責任保険」を徹底比較してみましょう! そこから自分に合った保険がきっと見つかるはず!

| 保険料(1ヶ月換算) | |

|---|---|

| 日本看護協会 | 17ヶ月 3700円(218円) |

| Willnext | 2900円(242円) |

| 株式会社イースウェル | 3340円(278円) |

| 株式会社エージェント | 4780円(398円) |

| 株式会社メディカル保険サービス | 5640円(470円) |

| 対人事故 | |

| 日本看護協会 | 5000万円 |

| Willnext | 5000万円 |

| 株式会社イースウェル | 1億円 |

| 株式会社エージェント | 1億円 |

| 株式会社メディカル保険サービス | 1億円 |

| 対物事故 | |

| 日本看護協会 | 50万円 |

| Willnext | 50万円 |

| 株式会社イースウェル | 100万円 |

| 株式会社エージェント | 100万円 |

| 株式会社メディカル保険サービス | 1億円 |

| 人格権侵害 | |

| 日本看護協会 | 50万円 |

| Willnext | 5000万円 |

| 株式会社イースウェル | 1億円 |

| 株式会社エージェント | 1億円 |

| 株式会社メディカル保険サービス | 1億円 |

| 初期対応費用 | |

| 日本看護協会 | 250万円 |

| Willnext | 500万円 |

| 株式会社イースウェル | 500円 |

| 株式会社エージェント | 500円 |

| 株式会社メディカル保険サービス | 500円 |

団体加入により、保険料が比較的安く加入できるようなシステムになっています。実際、加入する保険の会社については、東京海上日動と損害保険ジャパンの2社となっています。

どこの代理店を通すかでプランが変わってくるようです。表を見つつ、各代理店のポイントをチェックしていきましょう。

【日本看護協会】

- 16万人以上の会員が加入

- 日本看護協会の会員だけが加入することができる

- 年会費5000円の他、都道府県看護協会の年会費が必要

- 1ヶ月換算の掛け金がいちばん安い。平成28年度契約は、補償期間17ヶ月に対し掛け金わずか3700円。月218円の計算。

- 専用のコールセンターがあるので、迅速に対応してくれて、相談しやすい

- 医療安全に関わる出来事も相談可能

【Willnext】

- 一般社団法人日本看護学校協議会共済会の会員だけが加入することができる

- 日本看護協会とは違い、保険料の中に、年会費100円と共済制度運営費200円が含まれている

- プランが2つあり、補償を充実させたい方には、年間保険料3360円で、対人が1億円、対物が100万円のプランを選べる

- 保険料に対して補償額が充実している

- ネットから保険加入依頼が簡単にできる

- 事務手数料が300円+税が別途必要

- ネットより資料・申込書を請求し、記入して返送するだけで加入手続きが完了する

- すぐ加入したいという方には、手続きまでのスピード感がいい

- 保険料は最も高い

- 対物事故の補償額がダントツの1億円

- 高額な物品を持ち込むセレブ系患者が多いエリアや、訪問看護など患者宅の器物に触れる機会が多い人にはいいかも

【保険選びのポイント】

保険料としては最も高額なものでも月々500円以下と、看護師さんの給与からすると負担が大きいものではありません。

その中でも他と差をつける点として考慮すべきは、補償額、サポート体制、手続きの3点でしょう。

特に気になる補償額についてですが、一般病棟の場合であれば、患者さんの私物を壊すなどの対物事故で50万円以上のものになるケースは少ないといえるでしょう。

そもそも高額なものを持ち込むケースも少ないはずです。

訪問看護など自宅へ伺うケースであれば高額なものがあることもあるため、業務内容で必要かどうか判断ができます。

対人事故についても医療ミスが原因の場合です。

冒頭で紹介した例ではどちらも5000万未満だったため、最も安価な保険料でも保障される範囲内です。賠償金額については、後遺症などの与えた被害の状態、それに伴う患者さんの損失などに大きく左右されるため、金額は一概には言えません。

保険料の差額としては大きくないため、万が一の保障をより盤石にしたいと考える方は1億円まで上げておきましょう。

6.事故が起こった時の流れ

保険が支払われるまでの流れについては、保険会社によって多少の違いはありますが、大体の流れは似ているため、日本看護協会を例にご紹介します。

【対人賠償事故から保険適用までの流れ】

- ①医療事故の疑いが発覚

- 専門的な知識と経験を持つ看護職がご相談に対応

- ②医療過誤と確定

- 事故発生直後から解決に至るまでの全プロセスにおいてご相談に対応、支援

- ③被害者が賠償請求を起こした

- さらに、個別の相談事案においては本保険制度の顧問弁護士とも連携し支援

- ④事故審査委員会開催

- 委員は、弁護士、看護の有識者、日本看護協会の代表、保険会社などで構成

- ⑤賠償請求の内容や金額の妥当性を審査

- 被害者の損害の程度や賠償金額を審査

- ⑥賠償金を支払う

- 被害者からの請求内容が妥当で、保険会社の補償の対象となる場合

【対物事故の保険金請求までの流れ】

- ①対物事故発生

- 患者の私物などを看護職の過失で破壊。賠償を希望された場合、上司・病院と相談した上で対応することを説明

※事故状況を確認するため写真撮影必要 - ②対応の協議①

- 業務中の事故のため、上司・病院に報告。業務中の事故において、看護職に責任があると判断された場合であっても、病院(施設)にも損害を賠償する責任が発生

- ③保険会社への報告

- 協議の結果、看護職に過失があり、本保険制度での対応が妥当と判断された場合、保険会社に事故を報告

- ④保険会社での検討

- 看護職の過失の有無・看護職の責任割合、病院(施設)の責任割合

- ⑤対応の協議②

- 保険会社の保険金支払額、看護職の責任割合、病院(施設)の責任割合などを上司・病院(施設)に報告。最終的な患者への対応方針を協議

- ⑥患者への対応

- 弁償に関する説明を行い、購入時の領収書・修理見積書など損害の確認に必要な書類の提出を患者に依頼

- ⑦保険会社へ請求

- 被害物写真・修理見積書など保険会社が指示する請求書類を提出。保険会社より保険金送金

参考:協会ニュース

7.「看護職損害賠償責任保険」まとめ

医療行為が少ない、そもそも美容系クリニックなど職場によっては必要ない場合もあると思います。

しかし、こればかりは何かあってからでは遅いので、自分のお守り、安心材料を作るうえで「看護職損害賠償責任保険」に加入することをおすすめします。

保険料も月額大体218円~470円と、そう負担になる金額ではないはずです。

まだ加入されていない方は、一度職場の加入状況を確認の上、加入を検討してみてはいかがでしょうか?

(ライター:絵津子)

いいね!と思ったらシェア!

ナース転職求人を知りたい方

こちらの記事もおすすめ

-

記事はありませんでした。